¿Ha sido víctima alguna vez de una retirada no autorizada de fondos de una cuenta bancaria?

- Blog

- ¿Ha sido víctima alguna vez de una retirada no autorizada de fondos de una cuenta bancaria?

Los retiros no autorizados suelen ser un indicio inequívoco de robo de identidad. Tiene que actuar con rapidez y rigor. A continuación le explicamos cómo.

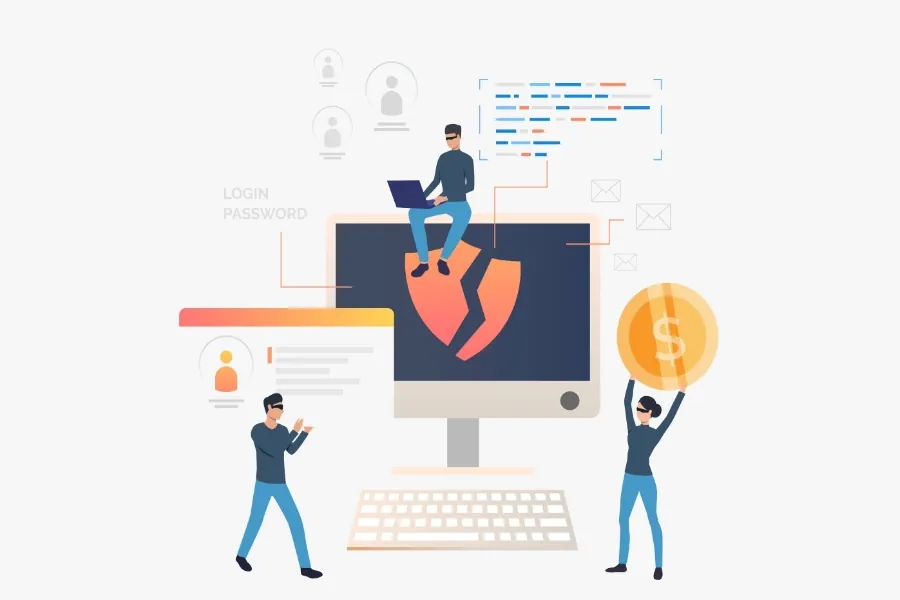

Cualquier retirada de fondos de su cuenta bancaria que usted no haya aprobado es una retirada no autorizada. Estas retiradas son desagradables, dan miedo y, lo que es más importante, son un indicio de robo de identidad. Sea cual sea la causa, debe hacer frente a las retiradas no autorizadas de fondos de su cuenta bancaria. A continuación le explicamos cómo identificar, prevenir y tratar las retiradas no autorizadas. Y cómo podemos ayudarle.

Cuando consulta la actividad reciente de su cuenta bancaria, puede observar las muchas formas y métodos por los que el dinero puede salir de su cuenta. Nos separamos de nuestro dinero a través de cargos en la tarjeta de débito, compras en línea, transferencias en línea a través de Zelle, transferencias en línea a través de Venmo, cargos recurrentes, retiradas en cajeros automáticos y, a veces, incluso cheques en papel. La tecnología hace que las operaciones bancarias sean más sencillas que antes. Por desgracia, esto significa que las retiradas no autorizadas también se han vuelto más fáciles. Descubrir una retirada de fondos no autorizada mientras consulta la cuenta bancaria es muy desagradable.

Como bufete de abogados de consumidores, vemos con demasiada frecuencia las devastadoras consecuencias de los ciberdelincuentes que atacan a los consumidores. También vemos cómo las cosas se vuelven aún más devastadoras cuando fallan las instituciones financieras que protegen a los consumidores. Este artículo le explica qué hacer si alguien retira dinero de su cuenta bancaria y la mejor manera de conseguir que el dinero retirado de su cuenta bancaria sin autorización vuelva a su sitio.

Cómo ocurren los cargos no autorizados

La mayoría de los cargos y retiradas bancarias no autorizados son el resultado de un robo de identidad. Los ladrones pueden conseguirlo mediante elaborados esquemas, como llamar a un consumidor desprevenido, identificarse como representantes de una gran empresa minorista, como Amazon o eBay, y crear alarma fabricando una actividad sospechosa en la cuenta de su objetivo.

En un caso reciente, estos impostores hicieron que una víctima transfiriera todos sus ahorros a una cuenta en el extranjero que pertenecía a los estafadores. Otro ejemplo es el de los que llaman haciéndose pasar por representantes de una empresa de asistencia técnica, como el servicio de asistencia de Apple, para informarse sobre transacciones falsas realizadas en una cuenta existente que, por supuesto, no existe. Las personas que llamaban ofrecían al consumidor el reembolso del servicio de asistencia técnica supuestamente contratado y, en el proceso, se apoderaban del ordenador de la víctima y lo infectaban con un programa malicioso que accedía a las cuentas de ahorro y corriente de la víctima. Después, continuaron realizando extracciones no autorizadas de esas cuentas bancarias a sus propias cuentas.

A veces, los ladrones son menos sofisticados y son capaces de efectuar una retirada no autorizada de su cuenta bancaria robando o encontrando su cartera. Un caso reciente fue el resultado del robo de una cartera, un iPhone y el carné de conducir durante un viaje de un consumidor fuera del estado. Sus cuentas financieras eran accesibles a través de su teléfono, y al volver a casa y recuperar el acceso a su ordenador, el consumidor se dio cuenta de que estaba bloqueado en sus cuentas bancarias. Al acudir a la sucursal bancaria más cercana, la víctima observó una serie de transferencias bancarias y de Zelle no autorizadas.

Sin embargo, esos cargos no autorizados o retiradas de cheques no autorizadas que llegan, son problemáticos.

Cómo identificar cargos no autorizados en su cuenta

Para identificar cargos no autorizados en su cuenta, debe revisar regularmente sus extractos bancarios y de tarjeta de crédito en busca de transacciones que no reconozca. Pregúntese: "¿Hay algún cargo que no reconozco?" y luego: "¿Se trata de una retirada no autorizada de mi cuenta bancaria?".

Principales indicios de cargos no autorizados

Aquí hay algunas cosas que debe buscar:

- Compruebe las pequeñas cantidades con las que los ladrones podrían ponerle a prueba antes de atreverse a hacer extracciones mayores.

- Verifique cada cargo con sus recibos y anote cualquier discrepancia o pago recurrente que carezca de autorización.

- Sospeche de los nombres de comerciantes vagos o que parezcan genéricos, ya que pueden disfrazar transacciones fraudulentas.

- Configure alertas de cuenta para notificarle sobre transacciones en tiempo real. Esto le brinda la oportunidad de detectar y denunciar rápidamente actividades no autorizadas.

- Cuando encuentre algo sospechoso, infórmelo inmediatamente a su banco o al emisor de su tarjeta de crédito para investigar y proteger su cuenta.

Qué debe hacer si alguien retira dinero de su cuenta bancaria

Esto es lo que debe hacer si encuentra cargos no autorizados o retiros de cheques no autorizados en su cuenta bancaria.

Paso 1: Notifíquelo de inmediato a su banco

En cuanto detecte cargos no autorizados, contacte con su banco o entidad financiera. La mayoría de los bancos tienen una línea de atención telefónica 24 horas al día, 7 días a la semana, para denunciar actividades fraudulentas. Una denuncia rápida es esencial, ya que desencadena el proceso de investigación y probablemente limita su responsabilidad por cargos no autorizados. Los procedimientos bancarios varían en cuanto a la forma en que gestionan este asunto y el tipo de pruebas que necesitan.

Paso 2: Revise su cuenta y sus transacciones

Mientras su banco investiga los cargos no autorizados, revise más a fondo sus transacciones recientes y la actividad de su cuenta. Busque cualquier irregularidad o cargo no autorizado. Una revisión más exhaustiva puede ayudarle a determinar si los cargos no autorizados son un incidente aislado o parte de un problema más importante, como el robo de identidad.

Paso 3: Proteja sus otras cuentas

Después de informar de los cargos no autorizados, siga las instrucciones de su banco para cambiar su número de cuenta, contraseña de banca electrónica y PIN. Haga lo mismo con otras cuentas. Póngase en contacto con una de las tres principales agencias de información al consumidor (CRAs), Equifax, Experian o TransUnion, y solicite la congelación de su crédito. La agencia con la que se comunique deberá ponerse en contacto con las otras dos.

Realice los pasos 1, 2 y 3 de forma rápida e inmediata tras descubrir los cargos no autorizados. Hacer esto rápidamente ayudará a minimizar los daños, a recuperar los fondos perdidos y a evitar futuros cargos no autorizados.

Nunca es demasiado pronto para contactar con un abogado especializado en protección del consumidor. Hay leyes, como la Ley de Informes de Crédito Justos (FCRA), diseñadas para proteger a los consumidores en situaciones difíciles. Si se pregunta, "¿Quién es un abogado de FCRA cerca de mí?", sepa que los abogados de Consumer Attorneys representan a personas en todo el país. Ponerse en contacto con nosotros es fácil. Usted tendrá preguntas. ¿Qué pasa con un retiro no autorizado de una cuenta bancaria comercial? ¿Se puede demandar por cargos no autorizados? ¿Qué es la ley de cargos no autorizados en tarjetas de crédito?

Podemos responder a todas sus preguntas.

Cómo evitar las retiradas de fondos no autorizadas

Los ciberdelincuentes y quienes se aprovechan de los consumidores son listos y sofisticados, así que usted también debe serlo. Sospeche de los correos electrónicos y las llamadas telefónicas que intentan crear miedo y luego le piden información sobre su cuenta. Revise sus cuentas con frecuencia. Revise regularmente sus informes de crédito para ver si hay alguna actividad sospechosa. Puede obtener un informe de crédito gratuito cada semana de las tres principales CRAs.

Contáctenos si necesita asistencia

Contáctenos en cualquier momento si tiene alguna pregunta sobre sus cuentas, informes de crédito, informes de verificación de antecedentes o cualquier inquietud que pueda tener sobre fraude o trato injusto por parte de su banco o compañía de tarjeta de crédito. ¡Amamos tanto a los consumidores que le pusimos a la empresa su nombre!

Llámenos al +1 334-abo-gado. Envíenos un correo electrónico a [email protected]. Visite nuestro sitio web para hablar con un representante en línea o complete un formulario y nos comunicaremos con usted.

Frequently Asked Questions

Daniel Cohen es el fundador de Consumer Attorneys. Daniel gestiona los esfuerzos de branding, marketing, captación de clientes y desarrollo de negocio de la firma. Desde 2017 es miembro de la Asociación Nacional de Defensores del Consumidor y del Centro Nacional de Derecho del Consumidor. Es reconocido nacionalmente en la protección de los consumidores. Su experiencia jurídica acreditada en EEUU incluye: demandas colectivas, asesoramiento a discapacitados visuales por violación de la Ley de Estadounidenses con Discapacidades, en el ámbito físico y digital, administración empresarial y resolución de litigios. Leer más

Artículos relacionados